บทความคัดลอกจาก http://clubvi.com/2012/09/27/ddm/

DDM กับ “เครื่องจักรผลิตเงินสด”

Posted on กันยายน 27, 2012

โดย Club VI

วิธีประเมินมูลค่าหุ้นที่เป็นรูปธรรมมากๆ วิธีหนึ่งคือ การมองหุ้นว่าเป็น “เครื่องจักรผลิตเงินสด” ของเรา

เมื่อมองว่า “หุ้น” คือ “เครื่องจักรผลิตเงินสด” “คุณค่า” หรือ “มูลค่า” ของมัน จึงขึ้นอยู่กับปริมาณเงินสดที่มันจะผลิตให้เราได้ เราจึงต้องพิจารณาว่าเครื่องจักรนี้ปั๊มเงินสดออกมาได้ “มาก” และ “บ่อยครั้ง” แค่ไหน ถ้าผลิตเงินได้ครั้งละมากๆ และบ่อยๆ มูลค่าของมันก็ควรจะมากตามไปด้วย

ใช่แล้วครับ … เรากำลังพูดถึงการประเมินมูลค่าหุ้นจาก “เงินปันผล”

ความจริงการประเมินมูลค่าหุ้นด้วยโมเดล “การคิดลดเงินปันผล” (Dividend Discount Model หรือ DDM) ไม่ใช่เรื่องใหม่ หลายคนน่าจะเคยได้ยิน หรือเคยเห็นวิธีพิสูจน์ผ่านสมการซับซ้อนต่างๆ มาแล้ว… บางคนเห็นแล้วอาจหน้ามืดตาลายได้เลยทีเดียว

เอาเป็นว่า ในที่นี้ เราจะอธิบายกันแบบสั้นๆ ง่ายๆ ชัดเจน ให้รู้เท่าที่ต้องรู้ รู้แล้วไม่ปวดหัวนะครับ

เริ่มต้นกันเลยดีกว่า…

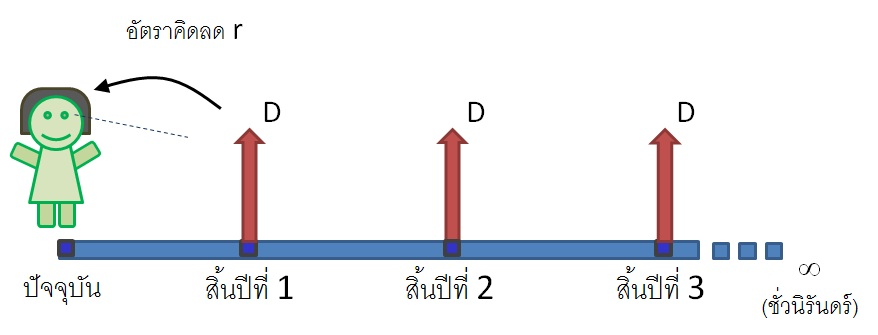

สมมติว่าเราเป็นเด็กตัวน้อย มองดูเงินปันผลที่ผลิตออกมาจากเครื่องจักรในแต่ละปี “มูลค่า” หรือราคาที่เหมาะสมของเครื่องจักรนี้ก็จะเท่ากับกระแสเงินสดทั้งหมดในอนาคตที่มันจะหยิบยื่นให้กับเรา อ้อ! เงินปันผลแต่ละก้อนต้องผ่านการ “คิดลด” กลับมาที่เวลาปัจจุบันด้วยนะ (อธิบายไว้แล้วก่อนหน้านี้ ไปอ่านได้ครับ http://clubvi.com/2012/08/31/dcf/ )

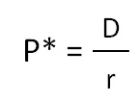

ใครที่รู้จักวิธีคิดลดกระแสเงินสดแล้ว คงจะพอมองออกว่า “ราคาที่เหมาะสม” หรือ P* ของเครื่องจักรปันผลตามโมเดลดังกล่าวจะเป็นดังนี้ (ผมใช้ P* จะได้ไม่สับสนกับ P ซึ่งเป็นราคาปัจจุบันของหุ้นนะครับ)

สำหรับคนที่มองไม่ออกก็ไม่ต้องกังวลครับ เอาเป็นว่าเจ้าสมการนี้สามารถลดรูปให้สั้นลงได้อย่างไม่น่าเชื่อ ซึ่งก็ต้องยกความดีความชอบให้นักคณิตศาสตร์เขาล่ะครับ

พอเป็นสมการสั้นๆ แบบนี้ สบายตาขึ้นเยอะเลยใช่ไหมครับ จากนี้ไปเราก็มี “วิธีใช้” อยู่ 2 วิธี

วิธีแรก หาราคาที่จะเข้าซื้อหุ้น สมมติหุ้น บมจ.กระเบื้องตราพลอย จ่ายเงินปันผลปีละ 0.40 บาท เราคาดหวังอัตราผลตอบแทนในระยะยาวปีละ 8% นั่นหมายความว่า ราคาที่เหมาะสม (P*) ควรจะเท่ากับ 0.40 / 0.08 = 5 บาท

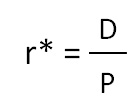

วิธีที่สอง ประเมินราคาปัจจุบันว่าน่าสนใจหรือยัง ถ้าผมจัดรูปสมการใหม่นิดหน่อย แล้วแทนที่ราคาที่เหมาะสมของหุ้นด้วยราคาตลาดแทน ทีนี้ก็จะรู้ว่าหากผม “บังคับ” ตัวเองให้ซื้อหุ้นที่ราคาปัจจุบัน ตลาดจะบีบให้ผมต้องยอมรับอัตราผลตอบแทนเท่าไหร่

สมมุติ ตัวอย่างเดิม หุ้นกระเบื้องตราพลอย ซื้อขายกันอยู่ที่ 6.40 บาท งานนี้ผมจะได้อัตราผลตอบแทนเพียงแค่ 0.40 / 6.40 = 6.25% ผมจะถามตัวเองว่าอัตราผลตอบแทนแค่นี้พอรับได้หรือไม่ หากคิดว่ามันต่ำเกินไป ผมก็จะไม่ซื้อหุ้น

ข้อจำกัดของวิธีนี้คือ มันมีพื้นฐานมาจากสมมติฐานว่าเงินปันผลในแต่ละปีจะ “คงที่” ทั้งที่ในความเป็นจริงแล้ว บริษัทส่วนใหญ่มักจ่ายเงินปันผลเพิ่มขึ้นเรื่อยๆ ตามผลกำไรที่เพิ่ม ดังนั้นโมเดลนี้อาจไม่สอดคล้องกับความเป็นจริงมากนัก

การคาดการณ์เงินปันผลในแต่ละปีต่ำกว่าความเป็นจริง ส่งผลให้เราประเมินมูลค่าหุ้นออกมา “ต่ำกว่าที่ควร” อย่างหุ้นกระเบื้องตราพลอย ซึ่งเราประเมินราคาที่เหมาะสมออกมาได้ 5 บาท อันนี้ก็น่าจะเป็นราคาที่ต่ำเกินไปสักหน่อย

ด้วยเหตุนี้ ไมรอน กอร์ดอน จึงหยิบเอาสมมติฐานเรื่อง “การเติบโตของเงินปันผล” (g) ใส่เพิ่มเข้าไปในโมเดลเดิม กลายเป็นโมเดลใหม่ที่รู้จักกันในนาม Gordon Growth Model ในโมเดลนี้ มูลค่าหรือราคาที่เหมาะสมของหุ้นจะเท่ากับ

จากตัวอย่างเดิม หุ้นกระเบื้องตราพลอย (คาดว่า)จะจ่ายเงินปันผลในปีหน้า 0.40 บาท จากนั้นเงินปันผลจะเติบโตในอัตรา g = 3% ต่อปี หากเราคาดหวังอัตราผลตอบแทนในระยะยาวปีละ 8% เช่นเดิม ราคาที่เหมาะสมของหุ้นจะเท่ากับ 0.40 / (0.08 – 0.03) = 8 บาท

โปรดสังเกตว่าเงินปันผล D ในสูตร เป็นเงินปันผลคาดการณ์ในอีก 1 ปีข้างหน้า ส่วนอัตราการเติบโตของเงินปันผลก็มักจะเท่ากับอัตราการเติบโตของกำไรในระยะยาว หากว่าบริษัทสามารถรักษานโยบายการจ่ายเงินปันผลไว้ได้ (เช่น จ่าย 50% ของกำไรสุทธิ เป็นต้น)

หลายคนให้ข้อสังเกตว่า โมเดลของกอร์ดอนแม้จะมีความถูกต้องมากกว่าโมเดลเงินปันผลคงที่ แต่ก็มีความอ่อนไหวต่อ “ค่า g” เช่น ถ้าเราปรับเพิ่มอัตราการเติบโตจาก 3% เป็น 4% ราคาที่เหมาะสมของหุ้นจะทะยานขึ้นเป็น 10 บาททันที นี่คือสิ่งที่เราต้องระวังอย่างยิ่งหากจะนำวิธีนี้ไปใช้

ในความเห็นของผม โมเดลคิดลดเงินปันผล (DDM) เป็นการมองไปในอนาคตที่ยาวไกลมากๆ สมมติฐานของเราจึงควรสะท้อนมุมมองนี้ด้วย เราต้องมองให้ออกว่าในระยะยาวมากๆ เมื่อธุรกิจถึงจุดอิ่มตัวแล้ว กำไรของบริษัทก็คงจะเติบโตได้พอๆ กับเศรษฐกิจโดยรวม (เช่น 3-4%) และอัตราผลตอบแทนคาดหวัง หรือค่า r ก็คงจะสูงกว่าหุ้นกู้ไม่มากนัก (เช่น 8-10%)

ด้วยมุมมองแบบนี้ จะเห็นได้ว่าวิธี DDM เหมาะกับการประเมินหุ้นที่มีผลประกอบการสม่ำเสมอ แต่ถ้าเป็นหุ้นเติบโตอาจจะประเมินได้ไม่แม่นยำนัก ดังนั้น เวลานำไปใช้ อย่าลืมคำนึงถึงข้อจำกัดตรงนี้ด้วย

อธิบายให้เข้าใจกันง่ายๆ หวังว่าจะถูกใจใครหลายๆ คน โดยเฉพาะนักลงทุนที่เน้น “เงินปันผล” เป็นหลักนะครับ

Share this:

Posted on กันยายน 27, 2012

โดย Club VI

วิธีประเมินมูลค่าหุ้นที่เป็นรูปธรรมมากๆ วิธีหนึ่งคือ การมองหุ้นว่าเป็น “เครื่องจักรผลิตเงินสด” ของเรา

เมื่อมองว่า “หุ้น” คือ “เครื่องจักรผลิตเงินสด” “คุณค่า” หรือ “มูลค่า” ของมัน จึงขึ้นอยู่กับปริมาณเงินสดที่มันจะผลิตให้เราได้ เราจึงต้องพิจารณาว่าเครื่องจักรนี้ปั๊มเงินสดออกมาได้ “มาก” และ “บ่อยครั้ง” แค่ไหน ถ้าผลิตเงินได้ครั้งละมากๆ และบ่อยๆ มูลค่าของมันก็ควรจะมากตามไปด้วย

ใช่แล้วครับ … เรากำลังพูดถึงการประเมินมูลค่าหุ้นจาก “เงินปันผล”

ความจริงการประเมินมูลค่าหุ้นด้วยโมเดล “การคิดลดเงินปันผล” (Dividend Discount Model หรือ DDM) ไม่ใช่เรื่องใหม่ หลายคนน่าจะเคยได้ยิน หรือเคยเห็นวิธีพิสูจน์ผ่านสมการซับซ้อนต่างๆ มาแล้ว… บางคนเห็นแล้วอาจหน้ามืดตาลายได้เลยทีเดียว

เอาเป็นว่า ในที่นี้ เราจะอธิบายกันแบบสั้นๆ ง่ายๆ ชัดเจน ให้รู้เท่าที่ต้องรู้ รู้แล้วไม่ปวดหัวนะครับ

เริ่มต้นกันเลยดีกว่า…

สมมติว่าเราเป็นเด็กตัวน้อย มองดูเงินปันผลที่ผลิตออกมาจากเครื่องจักรในแต่ละปี “มูลค่า” หรือราคาที่เหมาะสมของเครื่องจักรนี้ก็จะเท่ากับกระแสเงินสดทั้งหมดในอนาคตที่มันจะหยิบยื่นให้กับเรา อ้อ! เงินปันผลแต่ละก้อนต้องผ่านการ “คิดลด” กลับมาที่เวลาปัจจุบันด้วยนะ (อธิบายไว้แล้วก่อนหน้านี้ ไปอ่านได้ครับ http://clubvi.com/2012/08/31/dcf/ )

ใครที่รู้จักวิธีคิดลดกระแสเงินสดแล้ว คงจะพอมองออกว่า “ราคาที่เหมาะสม” หรือ P* ของเครื่องจักรปันผลตามโมเดลดังกล่าวจะเป็นดังนี้ (ผมใช้ P* จะได้ไม่สับสนกับ P ซึ่งเป็นราคาปัจจุบันของหุ้นนะครับ)

สำหรับคนที่มองไม่ออกก็ไม่ต้องกังวลครับ เอาเป็นว่าเจ้าสมการนี้สามารถลดรูปให้สั้นลงได้อย่างไม่น่าเชื่อ ซึ่งก็ต้องยกความดีความชอบให้นักคณิตศาสตร์เขาล่ะครับ

พอเป็นสมการสั้นๆ แบบนี้ สบายตาขึ้นเยอะเลยใช่ไหมครับ จากนี้ไปเราก็มี “วิธีใช้” อยู่ 2 วิธี

วิธีแรก หาราคาที่จะเข้าซื้อหุ้น สมมติหุ้น บมจ.กระเบื้องตราพลอย จ่ายเงินปันผลปีละ 0.40 บาท เราคาดหวังอัตราผลตอบแทนในระยะยาวปีละ 8% นั่นหมายความว่า ราคาที่เหมาะสม (P*) ควรจะเท่ากับ 0.40 / 0.08 = 5 บาท

วิธีที่สอง ประเมินราคาปัจจุบันว่าน่าสนใจหรือยัง ถ้าผมจัดรูปสมการใหม่นิดหน่อย แล้วแทนที่ราคาที่เหมาะสมของหุ้นด้วยราคาตลาดแทน ทีนี้ก็จะรู้ว่าหากผม “บังคับ” ตัวเองให้ซื้อหุ้นที่ราคาปัจจุบัน ตลาดจะบีบให้ผมต้องยอมรับอัตราผลตอบแทนเท่าไหร่

สมมุติ ตัวอย่างเดิม หุ้นกระเบื้องตราพลอย ซื้อขายกันอยู่ที่ 6.40 บาท งานนี้ผมจะได้อัตราผลตอบแทนเพียงแค่ 0.40 / 6.40 = 6.25% ผมจะถามตัวเองว่าอัตราผลตอบแทนแค่นี้พอรับได้หรือไม่ หากคิดว่ามันต่ำเกินไป ผมก็จะไม่ซื้อหุ้น

ข้อจำกัดของวิธีนี้คือ มันมีพื้นฐานมาจากสมมติฐานว่าเงินปันผลในแต่ละปีจะ “คงที่” ทั้งที่ในความเป็นจริงแล้ว บริษัทส่วนใหญ่มักจ่ายเงินปันผลเพิ่มขึ้นเรื่อยๆ ตามผลกำไรที่เพิ่ม ดังนั้นโมเดลนี้อาจไม่สอดคล้องกับความเป็นจริงมากนัก

การคาดการณ์เงินปันผลในแต่ละปีต่ำกว่าความเป็นจริง ส่งผลให้เราประเมินมูลค่าหุ้นออกมา “ต่ำกว่าที่ควร” อย่างหุ้นกระเบื้องตราพลอย ซึ่งเราประเมินราคาที่เหมาะสมออกมาได้ 5 บาท อันนี้ก็น่าจะเป็นราคาที่ต่ำเกินไปสักหน่อย

ด้วยเหตุนี้ ไมรอน กอร์ดอน จึงหยิบเอาสมมติฐานเรื่อง “การเติบโตของเงินปันผล” (g) ใส่เพิ่มเข้าไปในโมเดลเดิม กลายเป็นโมเดลใหม่ที่รู้จักกันในนาม Gordon Growth Model ในโมเดลนี้ มูลค่าหรือราคาที่เหมาะสมของหุ้นจะเท่ากับ

จากตัวอย่างเดิม หุ้นกระเบื้องตราพลอย (คาดว่า)จะจ่ายเงินปันผลในปีหน้า 0.40 บาท จากนั้นเงินปันผลจะเติบโตในอัตรา g = 3% ต่อปี หากเราคาดหวังอัตราผลตอบแทนในระยะยาวปีละ 8% เช่นเดิม ราคาที่เหมาะสมของหุ้นจะเท่ากับ 0.40 / (0.08 – 0.03) = 8 บาท

โปรดสังเกตว่าเงินปันผล D ในสูตร เป็นเงินปันผลคาดการณ์ในอีก 1 ปีข้างหน้า ส่วนอัตราการเติบโตของเงินปันผลก็มักจะเท่ากับอัตราการเติบโตของกำไรในระยะยาว หากว่าบริษัทสามารถรักษานโยบายการจ่ายเงินปันผลไว้ได้ (เช่น จ่าย 50% ของกำไรสุทธิ เป็นต้น)

หลายคนให้ข้อสังเกตว่า โมเดลของกอร์ดอนแม้จะมีความถูกต้องมากกว่าโมเดลเงินปันผลคงที่ แต่ก็มีความอ่อนไหวต่อ “ค่า g” เช่น ถ้าเราปรับเพิ่มอัตราการเติบโตจาก 3% เป็น 4% ราคาที่เหมาะสมของหุ้นจะทะยานขึ้นเป็น 10 บาททันที นี่คือสิ่งที่เราต้องระวังอย่างยิ่งหากจะนำวิธีนี้ไปใช้

ในความเห็นของผม โมเดลคิดลดเงินปันผล (DDM) เป็นการมองไปในอนาคตที่ยาวไกลมากๆ สมมติฐานของเราจึงควรสะท้อนมุมมองนี้ด้วย เราต้องมองให้ออกว่าในระยะยาวมากๆ เมื่อธุรกิจถึงจุดอิ่มตัวแล้ว กำไรของบริษัทก็คงจะเติบโตได้พอๆ กับเศรษฐกิจโดยรวม (เช่น 3-4%) และอัตราผลตอบแทนคาดหวัง หรือค่า r ก็คงจะสูงกว่าหุ้นกู้ไม่มากนัก (เช่น 8-10%)

ด้วยมุมมองแบบนี้ จะเห็นได้ว่าวิธี DDM เหมาะกับการประเมินหุ้นที่มีผลประกอบการสม่ำเสมอ แต่ถ้าเป็นหุ้นเติบโตอาจจะประเมินได้ไม่แม่นยำนัก ดังนั้น เวลานำไปใช้ อย่าลืมคำนึงถึงข้อจำกัดตรงนี้ด้วย

อธิบายให้เข้าใจกันง่ายๆ หวังว่าจะถูกใจใครหลายๆ คน โดยเฉพาะนักลงทุนที่เน้น “เงินปันผล” เป็นหลักนะครับ

Share this: