สุดยอดวาทะ William O’neil

ในเรื่องการบริหารความเสี่ยง

1. “ผมตั้งเป็นกฏเอาไว้เลยว่า หากขาดทุนเกิน 7% จากราคาที่ซื้อมา ผมจะขายหุ้นทิ้งโดยไม่มีการลังเลเลยแม้แต่น้อย"

2. “หลายคนมักพูดว่า เขาไม่สามารถตัดขายหุ้นเหล่านั้นได้ เพราะเขาจะขาดทุน สำหรับผมแล้ว ถ้าราคาหุ้นที่คุณซื้อนั้นตกลงมาต่ำกว่าต้นทุนของคุณมากพอสมควรการขายมันไม่ได้ทำให้คุณขาดทุนหรอก เพราะคุณก็ขาดทุนไปเรียบร้อยแล้ว”

3. “การปล่อยให้ขาดทุนเรื้อรังต่อไปเรื่อยๆ เป็นข้อผิดพลาดที่ร้ายแรงที่สุดของนักลงทุนส่วนใหญ่”

4. “ความลับทั้งหมดทั้งมวลของการประสบความสำเร็จในตลาดหุ้นก็คือ การขาดทุนให้น้อยที่สุดในเวลาที่คุณคิดผิด”

ในเรื่องการลงทุน

1. “สิ่งที่ 90% ของคนในตลาดหลักทรัพย์ ไม่ว่าจะเป็นผู้เชี่ยวชาญหรือมือใหม่ต่างก็เหมือนกันคือ พวกเขายังทำการบ้านไม่มากพอ”

2. “ก้าวแรกของการเรียนรู้เพื่อจะค้นหาสุดยอดหุ้นที่จะชนะตลาดได้ก็คือ การศึกษา Big Winner ในอดีต เพื่อเรียนรู้ลักษณะและพฤติกรรมของหุ้น คุณจะได้เรียนรู้จากการสังเกตุหุ้นเหล่านี้ว่า แพทเทิร์นราคาแบบไหนที่หุ้นพวกนี้มักจะแสดงอาการออกมาก่อนที่ราคาหุ้นจะขยับขึ้นอย่างรวดเร็ว”

3. “มันช่างยากเอามากๆที่คุณจะได้รับผลตอบแทนสูงๆจากการลงทุนในหุ้น Laggard ถึงแม้ว่ามันจะดูราคาถูกอย่างน่าสนใจก็ตาม จงค้นหาและเลือกซื้อหุ้นนำตลาดเท่านั้น”

4. “สิ่งที่ดูแพงเกินไป และเสี่ยงเกินไปสำหรับคนส่วนใหญ่มักจะยิ่งขึ้นไปสูงกว่าเดิม และสิ่งที่ดูถูกๆและไม่เสี่ยงมักจะยิ่งลงไปต่ำกว่าเดิม”

5. “นักลงทุนส่วนใหญ่มักจะรีบร้อนทำกำไร และไม่ตัดขาดทุน ในความคิดของผม การเลือกขายหุ้นที่มีกำไร ก่อนจะขายหุ้นที่ขาดทุน เป็นแนวคิดที่ตรงกันข้ามกับหลักการลงทุนที่ถูกต้องโดยสิ้นเชิง”

6. “แนวทางที่จะทำให้บริษัทประสบความสำเร็จอย่างยิ่งใหญ่และเพลิดเพลินไปกับราคาหุ้นที่สูงขึ้นอย่างมหาศาลนั้น ก็คือ การเปิดตัวผลิตภัณฑ์ใหม่เข้าสู่ตลาด แน่นอนเราไม่ได้พูดถึงสินค้าอย่างน้ำยาล้างจานสูตรใหม่ แต่เราพูดถึงสินค้าใหม่ของบริษัทที่จะเปลี่ยนแปลงวิถีชีวิตของคนเราในแต่ละวันต่างหาก”

7. “สำหรับการขายชอร์ตนั้น กฏสำคัญหมายเลขหนึ่งก็คือ ขายชอร์ตเฉพาะช่วงที่คุณคิดว่าตลาดกำลังเข้าสู่ขาลงเท่านั้น ไม่ใช่อยู่ในช่วงขาขึ้น”

8. “วิธีที่ดีที่สุดในการวัด Demand และ Supply ของหุ้น ก็คือการดู Volume เทรดในแต่ละวัน เมื่อราคาหุ้นปรับตัวลง คุณอยากจะเห็นว่า Volume มันน้อยลง ซึ่งแสดงให้เห็นว่าไม่มีแรงขายที่มีนัยยะสำคัญ ในทางกลับกัน เมื่อราคาหุ้นปรับตัวขึ้น คุณอยากจะเห็นการเพิ่มขึ้นของ Volume ซึ่งนั่นแสดงให้เห็นถึงการเข้าซื้อของสถาบันหรือนักลงทุนรายใหญ่”

9. “เหล่านักลงทุนผู้ละเลยสิ่งที่ตลาดพยายามจะบอกหรือส่งสัญญาณออกมา มักจะต้องจ่ายค่าบทเรียนราคาแพง ในขณะที่นักลงทุนที่สามารถแยกแยะสัญญาณต่างๆทั้งที่ปกติหรือไม่ปกติได้นั้น มักจะรู้สึกดีต่อตลาดมากกว่าคนส่วนใหญ่ เพราะพวกเขาสามารถเข้าใจตลาดได้เป็นอย่างดี”

10. “หุ้นนำตลาดนั้นไม่ใช่บริษัทที่ใหญ่ที่สุดในตลาด หรือบริษัทที่มีแบรนด์เนมที่ผู้คนจดจำได้มากที่สุด แต่เป็นบริษัทที่มีผลประกอบการรายไตรมาส-รายปีเติบโตสูง, ROE และ Profit Margins ดีขึ้น, มีการเติบโตของยอดขาย, และการเคลื่อนไหวของราคาที่ดูดีที่สุด”

ในเรื่องจิตวิทยา

1. “หน้าที่ของคุณไม่ใช่การถกเถียงกับตลาด แต่เป็นการเรียนรู้ตลาด รับรู้ได้ว่าตลาดกำลังอยู่ในช่วงที่อ่อนแอหรือแข็งแรง และพร้อมที่จะปรับตัวไปกับมันได้อย่างราบรื่น”

2. “นักลงทุนหลายคนมีปัญหาในการตัดสินใจซื้อหรือขายหุ้น ลังเลและไม่สามารถตัดสินใจได้ เพราะพวกเขาเหล่านั้นไม่รู้จริงๆว่าพวกเขากำลังทำอะไรอยู่ ไม่มีแบบแผนชัดเจน ไม่มีหลักการที่แน่นอน และไม่มีกฏเกณฑ์ที่จะช่วยชี้นำพวกเขา ทำให้พวกเขาไม่แน่ใจว่าพวกเขาควรจะทำอะไรกันแน่”

3. “เนื่องจากตลาดมักจะเคลื่อนที่สวนทางกับความคิดของคนส่วนใหญ่อยู่เสมอ ผมสามารถบอกได้ว่า 95% ของสิ่งที่คุณได้ยินจากรายการทางโทรทัศน์นั้นมาจากความเห็นส่วนตัว ซึ่งสำหรับผมแล้ว ความเห็นส่วนตัวนั้นแทบจะไร้ค่าอยู่เสมอในตลาดหุ้น ข้อเท็จจริง ราคา และตลาด มีความน่าเชื่อถือกว่าความคิดเห็นพวกนั้นมาก”

วันจันทร์ที่ 24 ธันวาคม พ.ศ. 2555

วันพุธที่ 31 ตุลาคม พ.ศ. 2555

จิตวิทยาการลงทุน

http://www.manager.co.th/StockMarket/ViewNews.aspx?NewsID=9480000058193

|

วันพฤหัสบดีที่ 11 ตุลาคม พ.ศ. 2555

การวิเคราะห์ปัจจัยพื้นฐาน (Fundamental Analysis) ในธุรกิจโรงพยาบาล เครดิต TheHee FunnyManager

การวิเคราะห์ปัจจัยพื้นฐาน (Fundamental Analysis) ในธุรกิจโรงพยาบาล

by TheHee FunnyManager on Thursday, August 23, 2012 at 10:34am ·

https://www.facebook.com/notes/thehee-funnymanager/%E0%B8%81%E0%B8%B2%E0%B8%A3%E0%B8%A7%E0%B8%B4%E0%B9%80%E0%B8%84%E0%B8%A3%E0%B8%B2%E0%B8%B0%E0%B8%AB%E0%B9%8C%E0%B8%9B%E0%B8%B1%E0%B8%88%E0%B8%88%E0%B8%B1%E0%B8%A2%E0%B8%9E%E0%B8%B7%E0%B9%89%E0%B8%99%E0%B8%90%E0%B8%B2%E0%B8%99-fundamental-analysis-%E0%B9%83%E0%B8%99%E0%B8%98%E0%B8%B8%E0%B8%A3%E0%B8%81%E0%B8%B4%E0%B8%88%E0%B9%82%E0%B8%A3%E0%B8%87%E0%B8%9E%E0%B8%A2%E0%B8%B2%E0%B8%9A%E0%B8%B2%E0%B8%A5/10152064038055624

ก่อนอื่นต้องทำความเข้าใจถึงอุตสาหกรรมธุรกิจโรงพยาบาลก่อน โดยส่วนตัวผมจะแบ่งโรงพยาบาลออกเป็น 2 กลุ่มหลักคือ

1. กลุ่มรพ.ชำนาญการพิเศษ กลุ่มรพ.นี้จะมีความเชี่ยวชาญในการรักษาโรคแปลกๆพิสดารๆในระดับที่ รพ. ทั่วไปทำไม่ได้ อาจะเป็นด้วยเพราะทุนที่เหนือกว่า บุคคลากรที่ดีกว่า อุปกรณ์ที่พร้อมกว่า ยาที่แพงกว่า...จึงทำให้สาามารถ charge ค่ารักษาพยาบาลได้แบบจัดเต็ม ดังนั้น รพ.นี้จะมี NPM ค่อนข้างสูงหากเทียบกับรพ.อีกกลุ่ม (ในหลักวิชาการ รู้สึกเขาจะเรียก รพ. กลุ่มนี้ว่า ตติยภูมิ หรืออะไรสักอย่างนี่แหละ....คือชื่อมันพิสดาร ผมเลยขอเรียกตามที่ผมถนัดละกัน 555+)

2. กลุ่มรพ.รักษาทั่วไป(ผมจะเรียกกลุ่มนี้ว่า community hospital - รพ.ของชุมชน) คือกลุ่มนี้ถ้ากล่าวถึง ทุน อุปกรณ์ ยา จะด้อยกว่า รพ.ชำนาญการพิเศษ แต่ด้วยความที่รพ.กลุ่มนี้รักษาโรคทั่วไป เช่น อุบัติเหตุ ไข้หวัด ผ่าตัดไส้ติ่ง (อะไรที่พื้นๆ) กลุ่มนี้จึงไม่จำเป็นต้องอาศัยอุปกรณ์ที่พิสดารมากมายนักเมื่อเทียบกับกลุ่ม รพ. ด้านบน แต่กลุ่มนี้จะ charge ค่ารักษาแบบจัดเต็มคงไม่ได้ ราคาค่ารักษาจึงถูกกว่าหากเทียบกับกลุ่มบน แต่เน้นว่าเป็นโรคที่เข้าออกรพ.บ่อย (เช่น ไข้หวัด) ทำให้กลายเป็นว่ากลุ่มนี้จะเน้น turnover ของคนไข้ไปโดยปริยาย

โดยถ้าเอามาเทียบกับสูตรหารายได้ของรพ. จะยิ่งเห็นภาพพจน์มากขึ้น

รายได้ = จำนวนผู้ป่วย x ค่าใช้จ่ายเฉลี่ยต่อผู้ป่วย

ถ้าเป็นกลุ่มรพ. ชำนาญการพิเศษ แน่นอนครับ แพงโคตรๆ จำนวนผู้ป่วยอาจจะไม่มาก แต่ค่าใช้จ่ายเฉลี่ยต่อหัวสูงลิบลิ่วแบบไม่เห็นฝุ่นแน่นอน ในขณะที่ community hospital นี่ เน้นว่าผู้ป่วยจะเยอะหน่อย...แต่ค่าใช้จ่ายเฉลี่ยต่อหัวผู้ป่วยก็อาจจะต่ำลงมา

แต่ทั้งนี้ การดูหุ้น รพ. เราควรคำนึงถึง

1. รพ.ที่เราดูอยู่ในกลุ่มไหน อยู่กลุ่มรพ.ชำนาญการพิเศษ หรือ รพ.ชุมชน เพราะแต่ละกลุ่ม เวลาผู้ป่วย(หรือญาติผู้ป่วย) ตัดสินใจให้เข้ารับการรักษา การตัดสินใจจะแตกต่างกัน อย่าง รพ.ชำนาญการพิเศษ จะต้องมีการวางแผนหรือศึกษามาแล้วระดับนึง (เช่น ถ้าจะผ่าตัดหัวใจ คงต้องวางแผนว่า จะผ่าเดือนไหน พักกี่เดือน แล้วมีการเลือกรพ.ไว้ล่วงหน้า) แต่ตรงกันข้าม ถ้า รพ.ชุมชน สมมติเราเป็นหวัด เราเคงเลือกเข้าที่ใกล้ๆบ้าน อยู่ในแถบนั้น อาศัยว่าเดินทางสะดวกๆ บริการดีๆเข้าว่า

2. หากเป็น รพ.ชุมชน ควรศึกษาชุมชนรอบนอกและการขยายตัวด้วย หากสถานที่ รพ. ที่ตั้งอยู่มีการขยายตัว ก็เป็นไปได้ว่ามีโอกาสที่ รายได้ และ ผลกำไร ของรพ.นั้นจะเติบโตขึ้นด้วย แต่ถ้าเป็นรพ.ชำนาญการพิเศษ ควรเน้นดูที่ประชากรศาสตร์ (Demographic)

3. capacity หรือจำนวนเตียงที่รับได้ของ รพ. ซึ่งในธุรกิจ รพ. ผลกำไรมักถูกกดดันด้วยข้อจำกัดของ จำนวนเตียง ที่รับได้ของผู้ป่วย ซึ่งหากจำนวนการใช้ capacity อยุ่ในระดับ 80%-90% ถือว่าเริ่มอิ่มตัวแล้ว (คือผลกำไรอาจจะไม่ได้โตขึ้นไปกว่านี้มากมายแล้ว)

4. แผนการในอนาคต บางรพ.ซึ่งมีการใช้ capacity เกือบเต็มมักมีแผนขยาย หรืออะไรประมาณนั้น ให้กลับไปทบทวนงบฯอีกครั้งว่าแผนการขยายนั้น(ซึ่งแน่นอนครับ ต้องใช้เงินลงทุน) จะกดดันผลกำไรหรือเปล่า ถ้ากู้ก็ต้องจ่ายดอกเบี้ย ถ้าเพิ่มทุนหุ้นที่มีอยู่ก็โดน dilute EPS ไป แต่ถ้ามีเงินทุนพร้อมลงทุน ผมว่าไม่น่าห่วง

5. การเปิดรพ.ใหม่(ที่ไม่ได้อยู่บนที่ดินผืนข้างเคียง -- อาจเป็นสาขาใหม่) อาจต้องใช้เวลาคืนทุนสักระยะ (น่าจะไม่ต่ำกว่า 5 ปี) ทั้งนี้ในช่วงเวลานี้ อะไรๆก็เกิดขึ้นได้ (อาจจะผลประกอบการขาดทุน)

6. หากรพ.มีผลกำไรลดลง อย่าเพิ่งตกใจครับ รีบหาข้อมูลว่ามีการปรับปรุงแผนก หรือ ปรับปรุงอะไรใน รพ.หรือเปล่า ซึ่งการปรับปรุงในรพ. จะทำให้ผลประกอบการ drop ลงในช่วงสั้นๆ แต่หลังจากนั้นผลประกอบการจะกลับมาดีกว่าเดิม(โดยส่วนมากนะครับ)

โดยถ้าเอามาเทียบกับสูตรหารายได้ของรพ. จะยิ่งเห็นภาพพจน์มากขึ้น

รายได้ = จำนวนผู้ป่วย x ค่าใช้จ่ายเฉลี่ยต่อผู้ป่วย

ถ้าเป็นกลุ่มรพ. ชำนาญการพิเศษ แน่นอนครับ แพงโคตรๆ จำนวนผู้ป่วยอาจจะไม่มาก แต่ค่าใช้จ่ายเฉลี่ยต่อหัวสูงลิบลิ่วแบบไม่เห็นฝุ่นแน่นอน ในขณะที่ community hospital นี่ เน้นว่าผู้ป่วยจะเยอะหน่อย...แต่ค่าใช้จ่ายเฉลี่ยต่อหัวผู้ป่วยก็อาจจะต่ำลงมา

แต่ทั้งนี้ การดูหุ้น รพ. เราควรคำนึงถึง

1. รพ.ที่เราดูอยู่ในกลุ่มไหน อยู่กลุ่มรพ.ชำนาญการพิเศษ หรือ รพ.ชุมชน เพราะแต่ละกลุ่ม เวลาผู้ป่วย(หรือญาติผู้ป่วย) ตัดสินใจให้เข้ารับการรักษา การตัดสินใจจะแตกต่างกัน อย่าง รพ.ชำนาญการพิเศษ จะต้องมีการวางแผนหรือศึกษามาแล้วระดับนึง (เช่น ถ้าจะผ่าตัดหัวใจ คงต้องวางแผนว่า จะผ่าเดือนไหน พักกี่เดือน แล้วมีการเลือกรพ.ไว้ล่วงหน้า) แต่ตรงกันข้าม ถ้า รพ.ชุมชน สมมติเราเป็นหวัด เราเคงเลือกเข้าที่ใกล้ๆบ้าน อยู่ในแถบนั้น อาศัยว่าเดินทางสะดวกๆ บริการดีๆเข้าว่า

2. หากเป็น รพ.ชุมชน ควรศึกษาชุมชนรอบนอกและการขยายตัวด้วย หากสถานที่ รพ. ที่ตั้งอยู่มีการขยายตัว ก็เป็นไปได้ว่ามีโอกาสที่ รายได้ และ ผลกำไร ของรพ.นั้นจะเติบโตขึ้นด้วย แต่ถ้าเป็นรพ.ชำนาญการพิเศษ ควรเน้นดูที่ประชากรศาสตร์ (Demographic)

3. capacity หรือจำนวนเตียงที่รับได้ของ รพ. ซึ่งในธุรกิจ รพ. ผลกำไรมักถูกกดดันด้วยข้อจำกัดของ จำนวนเตียง ที่รับได้ของผู้ป่วย ซึ่งหากจำนวนการใช้ capacity อยุ่ในระดับ 80%-90% ถือว่าเริ่มอิ่มตัวแล้ว (คือผลกำไรอาจจะไม่ได้โตขึ้นไปกว่านี้มากมายแล้ว)

4. แผนการในอนาคต บางรพ.ซึ่งมีการใช้ capacity เกือบเต็มมักมีแผนขยาย หรืออะไรประมาณนั้น ให้กลับไปทบทวนงบฯอีกครั้งว่าแผนการขยายนั้น(ซึ่งแน่นอนครับ ต้องใช้เงินลงทุน) จะกดดันผลกำไรหรือเปล่า ถ้ากู้ก็ต้องจ่ายดอกเบี้ย ถ้าเพิ่มทุนหุ้นที่มีอยู่ก็โดน dilute EPS ไป แต่ถ้ามีเงินทุนพร้อมลงทุน ผมว่าไม่น่าห่วง

5. การเปิดรพ.ใหม่(ที่ไม่ได้อยู่บนที่ดินผืนข้างเคียง -- อาจเป็นสาขาใหม่) อาจต้องใช้เวลาคืนทุนสักระยะ (น่าจะไม่ต่ำกว่า 5 ปี) ทั้งนี้ในช่วงเวลานี้ อะไรๆก็เกิดขึ้นได้ (อาจจะผลประกอบการขาดทุน)

6. หากรพ.มีผลกำไรลดลง อย่าเพิ่งตกใจครับ รีบหาข้อมูลว่ามีการปรับปรุงแผนก หรือ ปรับปรุงอะไรใน รพ.หรือเปล่า ซึ่งการปรับปรุงในรพ. จะทำให้ผลประกอบการ drop ลงในช่วงสั้นๆ แต่หลังจากนั้นผลประกอบการจะกลับมาดีกว่าเดิม(โดยส่วนมากนะครับ)

วันจันทร์ที่ 8 ตุลาคม พ.ศ. 2555

วันพฤหัสบดีที่ 4 ตุลาคม พ.ศ. 2555

ADVANC

Brief : ประเด็นการลงทุน: จากการพูดคุยทางโทรศัพท์กับบริษัทวานนี้ เราคาดว่ากำไรสุทธิไตรมาส 3/55 ยังคงมีแนวโน้มเติบโตแข็งแกร่ง แต่เราคิดว่าราคาหุ้น ADVANC ที่ปรับตัวขึ้นแรงในช่วงที่ผ่านมาถือว่าเต็มมูลค่าแล้ว หุ้น DTAC น่าจะเป็นตัวเลือกที่ดีกว่าสำหรับการลงทุนในหุ้นที่เกี่ยวข้องกับการประมูลใบอนุญาต 3 จีจนกว่าจะถึงวันที่ประมูลจริงคือวันที่ 16 ต.ค. เรายังคงคำแนะนำ ถือ จากเหตุผลของอัตราผลตอบแทนจากเงินปันผลที่ยังคงอยู่ในระดับดีที่ 6% เราปรับไปใช้ราคาเป้าหมาย ณ ปลายปี 2556 แทน (จาก ณ ปลายปี 2555) และได้ราคาเป้าหมายใหม่ ณ ปลายปี 2556 ที่ 218 บาท

คาดกำไรสุทธิไตรมาส 3/55 เติบโตแข็งแกร่ง: เราคาดกำไรสุทธิไตรมาส 3/55 ที่ 8.7 พันล้านบาท หรือเพิ่มขึ้น 41% YoY และทรงตัว QoQ หากไม่รวมรายการพิเศษได้แก่ ค่าตัดจำหน่ายค่าความนิยมของ DPC ในไตรมาส 3/54 จำนวน 386 ล้านบาทและกำไรจากอัตราแลกเปลี่ยน กำไรหลักมีแนวโน้มเพิ่มขึ้น 32% YoY และทรงตัว QoQ ในไตรมาสนี้ถือว่าไม่มีผลกระทบจากปัจจัยด้านฤดูกาลต่อรายได้บริการแต่อย่างใด สาเหตุที่กำไรหลักเพิ่มขึ้นก้าวกระโดด YoY ได้รับปัจจัยหนุนจาก 1) ภาษีเงินได้ที่ลดลง 7% 2) รายได้บริการเสียงและรายได้บริการนอนวอยซ์ที่ยังคงเติบโตแข็งแกร่ง 3) การควบคุมค่าใช้จ่ายในการดำเนินงานได้เป็นอย่างดี (แม้ว่าจะมีค่าใช้จ่ายได้แก่ ผลประโยชน์พิเศษที่ให้แก่พนักงานก็ตาม) และ 4) ภาระดอกเบี้ยจ่ายที่ลดลงจากการจ่ายชำระคืนหุ้นกู้มูลค่า 5 พันล้านบาทในเดือนก.ค. เราคาดว่ากำไรหลักไตรมาส 3/55 มีแนวโน้มทรงตัว QoQ เนื่องจากค่าใช้จ่ายในการดำเนินงานที่เพิ่มสูงขึ้น

รายได้บริการไตรมาส 3/55 ยังคงขยายตัวดี: เราคาดรายได้บริการ (ไม่รวมไอซี) เพิ่มขึ้น 11% YoY และ 1% QoQ หนุนโดยรายได้บริการเสียงที่เติบโตแข็งแกร่ง (เพิ่มขึ้น 7% YoY) และรายได้นอนวอยซ์ที่เพิ่มขึ้นก้าวกระโดด (เพิ่มขึ้น 30% YoY) ไม่มีการออกโปรโมชั่นใหม่ทั้งบริการเสียงและบริการข้อมูลใดๆ ในไตรมาส 3/55 แพ็คเก้จบริการเสียงอันใหม่ของ DTAC ไม่ได้ส่งผลกระทบต่อรายได้บริการของ ADVANC ในไตรมาส 3/55 แต่อย่างใด รายได้จากการขายลดลง 9% QoQ เนื่องจากไม่มีการเปิดตัวโทรศัพท์รุ่นใหม่ในไตรมาสนี้ (ไอโฟน 5 จะเริ่มเปิดตัวขายในไตรมาส 4/55) อัตรากำไรขั้นต้นจากการขายน่าจะทรงตัว QoQ ที่ 8% รายได้ไอซีสุทธิน่าจะใกล้เคียงกับไตรมาส 2/55

ค่าใช้จ่ายในการดำเนินงานควบคุมได้ดี: ค่าใช้จ่ายด้านการตลาดมีแนวโน้มลดลง QoQ เนื่องจากการลดงบโฆษณาทางทีวีในไตรมาส 3/55 ในขณะที่ค่าตัดจำหน่ายโครงข่ายมีแนวโน้มลดลงต่อเนื่องจากสินทรัพย์ภายใต้สัมปทานได้ทยอยตัดจำหน่ายจนใกล้หมดอายุ หนี้สูญและค่าใช้จ่ายในการบริหารงานทั่วไป (ถ้าไม่รวมค่าใช้จ่ายพนักงาน) มีแนวโน้มทรงตัว QoQ ค่าใช้จ่ายด้านโครงข่ายมีแนวโน้มเพิ่มขึ้นเนื่องจากการลงทุนในสถานีฐาน 3 จีบนคลื่น 900 เมกะเฮิร์ซเพิ่มขึ้น (3,500 สถานีฐานเทียบกับ 3,150 สถานีฐาน ณ ปลายไตรมาส 2/55) ค่าใช้จ่ายพนักงานมีแนวโน้มเพิ่มขึ้นจากการจ่ายผลประโยชน์พิเศษให้กับพนักงานในไตรมาส 3/55 ค่าใช้จ่ายด้านการตลาดและค่าตัดจำหน่ายโครงข่ายที่ลดลงน่าจะกลบผลกระทบจากค่าใช้จ่ายด้านโครงข่ายและค่าใช้จ่ายพนักงานที่เพิ่มขึ้น

Recommend : คำแนะนำพื้นฐาน: ถือ เป้าหมายพื้นฐาน: 218.00 บาท

วันอังคารที่ 2 ตุลาคม พ.ศ. 2555

BBL

BBL 2/10/2555 @201

BBL 1/10/2555 @195.5

|

BBL 1/10/2555 @195.5

|

| Month 1/10/2555 192.5 |

|

| Week 1/10/2555 |

|

| DaY 1/10/2555 |

|

| Day 25/9/2555 |

|

| Day 26/9/2555 |

บัวหลวง 4/10/2555 Brief :

ประเด็นการลงทุน: ความต้องการสินเชื่อของบรรษัทขนาดใหญ่ยังมีต่อเนื่องตามวงจรการลงทุนที่เพิ่มทั้งในและต่างประเทศ เนื่องจากการขยายธุรกิจของบริษัทขนาดใหญ่หลายแห่ง รวมถึงความต้องการสินเชื่อสำหรับโครงการภาครัฐ BBL มีความโดดเด่นในกลุ่มจากการที่เป็นตัวเลือกแรกของหลายบริษัทและผลประโยชน์ที่ได้รับจากแนวโน้มการลงทุนขาขึ้น เราเชื่อว่าแนวโน้มกำไรสุทธิจะกลับมาฟื้นตัวแม้เศรษฐกิจจะชะลอตัวลง

BBL เป็นธนาคารพาณิชย์ไทยเพียงรายเดียวที่มีสาขาเต็มรูปแบบ 25 แห่งในต่างประเทศ ธนาคารปล่อยสินเชื่อต่างประเทศคิดเป็น 17% ของสินเชื่อรวม การดำเนินงานเหล่านี้ส่งผลให้ BBL กลายเป็นธนาคารที่มีความโดดเด่นในกลุ่มธนาคารไทยจากผู้ประกอบการไทยมีแนวโน้มที่จะขยายธุรกิจไปต่างประเทศสูง อีกทั้งยังความสามารถในการปล่อยสินเชื่อต่อรายอยู่ในระดับที่สูงที่สุดในกลุ่มธนาคารไทย นอกจากนี้ BBL มีอัตราการสำรองค่าเผื่อหนี้สูญต่อหนี้ที่ไม่ก่อให้เกิดรายได้สูงที่สุดในกลุ่มที่ระดับ 181% ปัจจุบันหุ้น BBL มีระดับการซื้อขายที่ PBV ณ สิ้นปี 2555 ในระดับต่ำที่ 1.4 เท่า เทียบกับค่าเฉลี่ยภูมิภาคที่ 1.9 เท่า เรายังคงคำแนะนำ ซื้อ

กำไรสุทธิฟื้นตัวดีต่อเนื่องในไตรมาส 3/55... เราประมาณการกำไรสุทธิสำหรับไตรมาส 3/55 ที่ 8.5 พันล้านบาท เพิ่มขึ้น 13% YoY แต่ลดลง 4% QoQ การเติบโตของผลกำไร YoY เนื่องมาจากการขยายตัวของสินเชื่อที่ 12% YoY (และ 1% QoQ) โดยมีการกันสำรองหนี้สูญในระดับคงตัวที่ 1.6 พันล้านบาทต่อไตรมาส แม้ว่าอัตราส่วนค่าใช้จ่ายดําเนินงานต่อรายได้รวมจะเพิ่มสูงขึ้นเล็กน้อยมาอยู่ที่ 42-43% (ซึ่งลดลงเมื่อเทียบจากไตรมาส 2/55 ที่ 46.5%) ปัจจุบันสินเชื่อระยะยาวคิดเป็น 60% ของสินเชื่อรวมที่ปล่อยใหม่ในช่วง 9 เดือนแรกของปี เพิ่มขึ้นจากอัตราส่วนที่ 50% สำหรับช่วงเดียวกันของปีที่แล้ว

ส่วนต่างอัตราดอกเบี้ยไตรมาส 3/55 จะลดลง จากไตรมาสก่อน: BBL คาดอัตราส่วนต่างดอกเบี้ยในไตรมาส 3/55 จะลดลง 5-10 bps QoQ เป็นผลจากการเร่งระดมเงินฝากในไตรมาส 2-3/55 ทำให้ยอดเงินฝากเพิ่มสูงขึ้น 5% QoQ ในไตรมาส 3/55 ส่งผลให้สินเชื่อต่อเงินฝากลดลงต่ำกว่า 90% จาก 92.5% ณ สิ้นเดือนมิ.ย. เป้าหมายส่วนต่างอัตราดอกเบี้ยสำหรับปี 2555 ของธนาคารอยู่ในช่วง 2.6-2.65% เราคาดส่วนต่างอัตราดอกเบี้ยสำหรับไตรมาส 3/55 ที่ 2.7% ลดลงจาก 2.8% ในไตรมาส 2/55 และส่วนต่างดอกเบี้ยจะกลับมาฟื้นตัวในไตรมาส 4/55 จากการที่สินเชื่อจะขยายตัวแข็งแกร่ง

คาดแนวโน้มการดำเนินงานดีขึ้นใน 4/55: กำไรสุทธิจะเติบโต QoQ ในไตรมาส 4/55 จากการขยายตัวของสินเชื่อที่ดีขึ้น โดยมีส่วนต่างอัตราดอกเบี้ยที่สูงขึ้นและรายได้จากฐานค่าธรรมเนียมที่เพิ่มสูงขึ้น (ส่วนใหญ่มาจากค่าธรรมเนียมที่เกี่ยวข้องกับสินเชื่อและผลิตภัณฑ์ทางด้านกองทุนรวมและธุรกิจประกันภัย) โดยปกติความต้องการสินเชื่อบริษัทขนาดใหญ่จะเติบโตสูงในไตรมาส 4/55 หนุนโดยปัจจัยทางฤดูกาล เรายังคาดว่าการเบิกจ่ายของรัฐบาลจะเพิ่มสูงขึ้นในไตรมาสนี้

Recommend :

คำแนะนำพื้นฐาน: ซื้อ

เป้าหมายพื้นฐาน: 265.00 บาท

วันพฤหัสบดีที่ 27 กันยายน พ.ศ. 2555

DDM กับหุ้นปันผล

บทความคัดลอกจาก http://clubvi.com/2012/09/27/ddm/

DDM กับ “เครื่องจักรผลิตเงินสด”

Posted on กันยายน 27, 2012

โดย Club VI

วิธีประเมินมูลค่าหุ้นที่เป็นรูปธรรมมากๆ วิธีหนึ่งคือ การมองหุ้นว่าเป็น “เครื่องจักรผลิตเงินสด” ของเรา

เมื่อมองว่า “หุ้น” คือ “เครื่องจักรผลิตเงินสด” “คุณค่า” หรือ “มูลค่า” ของมัน จึงขึ้นอยู่กับปริมาณเงินสดที่มันจะผลิตให้เราได้ เราจึงต้องพิจารณาว่าเครื่องจักรนี้ปั๊มเงินสดออกมาได้ “มาก” และ “บ่อยครั้ง” แค่ไหน ถ้าผลิตเงินได้ครั้งละมากๆ และบ่อยๆ มูลค่าของมันก็ควรจะมากตามไปด้วย

ใช่แล้วครับ … เรากำลังพูดถึงการประเมินมูลค่าหุ้นจาก “เงินปันผล”

ความจริงการประเมินมูลค่าหุ้นด้วยโมเดล “การคิดลดเงินปันผล” (Dividend Discount Model หรือ DDM) ไม่ใช่เรื่องใหม่ หลายคนน่าจะเคยได้ยิน หรือเคยเห็นวิธีพิสูจน์ผ่านสมการซับซ้อนต่างๆ มาแล้ว… บางคนเห็นแล้วอาจหน้ามืดตาลายได้เลยทีเดียว

เอาเป็นว่า ในที่นี้ เราจะอธิบายกันแบบสั้นๆ ง่ายๆ ชัดเจน ให้รู้เท่าที่ต้องรู้ รู้แล้วไม่ปวดหัวนะครับ

เริ่มต้นกันเลยดีกว่า…

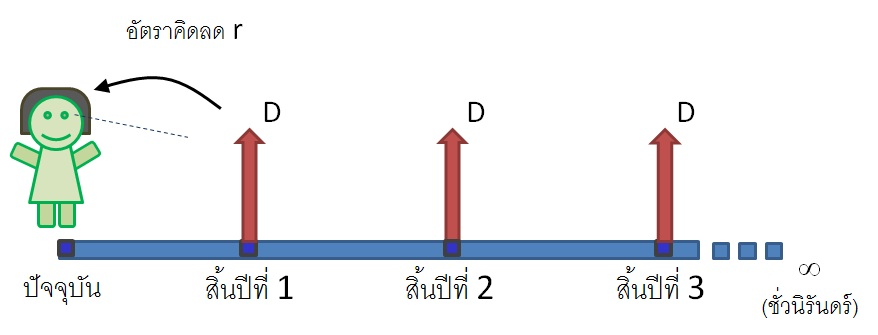

สมมติว่าเราเป็นเด็กตัวน้อย มองดูเงินปันผลที่ผลิตออกมาจากเครื่องจักรในแต่ละปี “มูลค่า” หรือราคาที่เหมาะสมของเครื่องจักรนี้ก็จะเท่ากับกระแสเงินสดทั้งหมดในอนาคตที่มันจะหยิบยื่นให้กับเรา อ้อ! เงินปันผลแต่ละก้อนต้องผ่านการ “คิดลด” กลับมาที่เวลาปัจจุบันด้วยนะ (อธิบายไว้แล้วก่อนหน้านี้ ไปอ่านได้ครับ http://clubvi.com/2012/08/31/dcf/ )

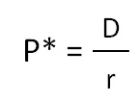

ใครที่รู้จักวิธีคิดลดกระแสเงินสดแล้ว คงจะพอมองออกว่า “ราคาที่เหมาะสม” หรือ P* ของเครื่องจักรปันผลตามโมเดลดังกล่าวจะเป็นดังนี้ (ผมใช้ P* จะได้ไม่สับสนกับ P ซึ่งเป็นราคาปัจจุบันของหุ้นนะครับ)

สำหรับคนที่มองไม่ออกก็ไม่ต้องกังวลครับ เอาเป็นว่าเจ้าสมการนี้สามารถลดรูปให้สั้นลงได้อย่างไม่น่าเชื่อ ซึ่งก็ต้องยกความดีความชอบให้นักคณิตศาสตร์เขาล่ะครับ

พอเป็นสมการสั้นๆ แบบนี้ สบายตาขึ้นเยอะเลยใช่ไหมครับ จากนี้ไปเราก็มี “วิธีใช้” อยู่ 2 วิธี

วิธีแรก หาราคาที่จะเข้าซื้อหุ้น สมมติหุ้น บมจ.กระเบื้องตราพลอย จ่ายเงินปันผลปีละ 0.40 บาท เราคาดหวังอัตราผลตอบแทนในระยะยาวปีละ 8% นั่นหมายความว่า ราคาที่เหมาะสม (P*) ควรจะเท่ากับ 0.40 / 0.08 = 5 บาท

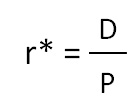

วิธีที่สอง ประเมินราคาปัจจุบันว่าน่าสนใจหรือยัง ถ้าผมจัดรูปสมการใหม่นิดหน่อย แล้วแทนที่ราคาที่เหมาะสมของหุ้นด้วยราคาตลาดแทน ทีนี้ก็จะรู้ว่าหากผม “บังคับ” ตัวเองให้ซื้อหุ้นที่ราคาปัจจุบัน ตลาดจะบีบให้ผมต้องยอมรับอัตราผลตอบแทนเท่าไหร่

สมมุติ ตัวอย่างเดิม หุ้นกระเบื้องตราพลอย ซื้อขายกันอยู่ที่ 6.40 บาท งานนี้ผมจะได้อัตราผลตอบแทนเพียงแค่ 0.40 / 6.40 = 6.25% ผมจะถามตัวเองว่าอัตราผลตอบแทนแค่นี้พอรับได้หรือไม่ หากคิดว่ามันต่ำเกินไป ผมก็จะไม่ซื้อหุ้น

ข้อจำกัดของวิธีนี้คือ มันมีพื้นฐานมาจากสมมติฐานว่าเงินปันผลในแต่ละปีจะ “คงที่” ทั้งที่ในความเป็นจริงแล้ว บริษัทส่วนใหญ่มักจ่ายเงินปันผลเพิ่มขึ้นเรื่อยๆ ตามผลกำไรที่เพิ่ม ดังนั้นโมเดลนี้อาจไม่สอดคล้องกับความเป็นจริงมากนัก

การคาดการณ์เงินปันผลในแต่ละปีต่ำกว่าความเป็นจริง ส่งผลให้เราประเมินมูลค่าหุ้นออกมา “ต่ำกว่าที่ควร” อย่างหุ้นกระเบื้องตราพลอย ซึ่งเราประเมินราคาที่เหมาะสมออกมาได้ 5 บาท อันนี้ก็น่าจะเป็นราคาที่ต่ำเกินไปสักหน่อย

ด้วยเหตุนี้ ไมรอน กอร์ดอน จึงหยิบเอาสมมติฐานเรื่อง “การเติบโตของเงินปันผล” (g) ใส่เพิ่มเข้าไปในโมเดลเดิม กลายเป็นโมเดลใหม่ที่รู้จักกันในนาม Gordon Growth Model ในโมเดลนี้ มูลค่าหรือราคาที่เหมาะสมของหุ้นจะเท่ากับ

จากตัวอย่างเดิม หุ้นกระเบื้องตราพลอย (คาดว่า)จะจ่ายเงินปันผลในปีหน้า 0.40 บาท จากนั้นเงินปันผลจะเติบโตในอัตรา g = 3% ต่อปี หากเราคาดหวังอัตราผลตอบแทนในระยะยาวปีละ 8% เช่นเดิม ราคาที่เหมาะสมของหุ้นจะเท่ากับ 0.40 / (0.08 – 0.03) = 8 บาท

โปรดสังเกตว่าเงินปันผล D ในสูตร เป็นเงินปันผลคาดการณ์ในอีก 1 ปีข้างหน้า ส่วนอัตราการเติบโตของเงินปันผลก็มักจะเท่ากับอัตราการเติบโตของกำไรในระยะยาว หากว่าบริษัทสามารถรักษานโยบายการจ่ายเงินปันผลไว้ได้ (เช่น จ่าย 50% ของกำไรสุทธิ เป็นต้น)

หลายคนให้ข้อสังเกตว่า โมเดลของกอร์ดอนแม้จะมีความถูกต้องมากกว่าโมเดลเงินปันผลคงที่ แต่ก็มีความอ่อนไหวต่อ “ค่า g” เช่น ถ้าเราปรับเพิ่มอัตราการเติบโตจาก 3% เป็น 4% ราคาที่เหมาะสมของหุ้นจะทะยานขึ้นเป็น 10 บาททันที นี่คือสิ่งที่เราต้องระวังอย่างยิ่งหากจะนำวิธีนี้ไปใช้

ในความเห็นของผม โมเดลคิดลดเงินปันผล (DDM) เป็นการมองไปในอนาคตที่ยาวไกลมากๆ สมมติฐานของเราจึงควรสะท้อนมุมมองนี้ด้วย เราต้องมองให้ออกว่าในระยะยาวมากๆ เมื่อธุรกิจถึงจุดอิ่มตัวแล้ว กำไรของบริษัทก็คงจะเติบโตได้พอๆ กับเศรษฐกิจโดยรวม (เช่น 3-4%) และอัตราผลตอบแทนคาดหวัง หรือค่า r ก็คงจะสูงกว่าหุ้นกู้ไม่มากนัก (เช่น 8-10%)

ด้วยมุมมองแบบนี้ จะเห็นได้ว่าวิธี DDM เหมาะกับการประเมินหุ้นที่มีผลประกอบการสม่ำเสมอ แต่ถ้าเป็นหุ้นเติบโตอาจจะประเมินได้ไม่แม่นยำนัก ดังนั้น เวลานำไปใช้ อย่าลืมคำนึงถึงข้อจำกัดตรงนี้ด้วย

อธิบายให้เข้าใจกันง่ายๆ หวังว่าจะถูกใจใครหลายๆ คน โดยเฉพาะนักลงทุนที่เน้น “เงินปันผล” เป็นหลักนะครับ

Share this:

Posted on กันยายน 27, 2012

โดย Club VI

วิธีประเมินมูลค่าหุ้นที่เป็นรูปธรรมมากๆ วิธีหนึ่งคือ การมองหุ้นว่าเป็น “เครื่องจักรผลิตเงินสด” ของเรา

เมื่อมองว่า “หุ้น” คือ “เครื่องจักรผลิตเงินสด” “คุณค่า” หรือ “มูลค่า” ของมัน จึงขึ้นอยู่กับปริมาณเงินสดที่มันจะผลิตให้เราได้ เราจึงต้องพิจารณาว่าเครื่องจักรนี้ปั๊มเงินสดออกมาได้ “มาก” และ “บ่อยครั้ง” แค่ไหน ถ้าผลิตเงินได้ครั้งละมากๆ และบ่อยๆ มูลค่าของมันก็ควรจะมากตามไปด้วย

ใช่แล้วครับ … เรากำลังพูดถึงการประเมินมูลค่าหุ้นจาก “เงินปันผล”

ความจริงการประเมินมูลค่าหุ้นด้วยโมเดล “การคิดลดเงินปันผล” (Dividend Discount Model หรือ DDM) ไม่ใช่เรื่องใหม่ หลายคนน่าจะเคยได้ยิน หรือเคยเห็นวิธีพิสูจน์ผ่านสมการซับซ้อนต่างๆ มาแล้ว… บางคนเห็นแล้วอาจหน้ามืดตาลายได้เลยทีเดียว

เอาเป็นว่า ในที่นี้ เราจะอธิบายกันแบบสั้นๆ ง่ายๆ ชัดเจน ให้รู้เท่าที่ต้องรู้ รู้แล้วไม่ปวดหัวนะครับ

เริ่มต้นกันเลยดีกว่า…

สมมติว่าเราเป็นเด็กตัวน้อย มองดูเงินปันผลที่ผลิตออกมาจากเครื่องจักรในแต่ละปี “มูลค่า” หรือราคาที่เหมาะสมของเครื่องจักรนี้ก็จะเท่ากับกระแสเงินสดทั้งหมดในอนาคตที่มันจะหยิบยื่นให้กับเรา อ้อ! เงินปันผลแต่ละก้อนต้องผ่านการ “คิดลด” กลับมาที่เวลาปัจจุบันด้วยนะ (อธิบายไว้แล้วก่อนหน้านี้ ไปอ่านได้ครับ http://clubvi.com/2012/08/31/dcf/ )

ใครที่รู้จักวิธีคิดลดกระแสเงินสดแล้ว คงจะพอมองออกว่า “ราคาที่เหมาะสม” หรือ P* ของเครื่องจักรปันผลตามโมเดลดังกล่าวจะเป็นดังนี้ (ผมใช้ P* จะได้ไม่สับสนกับ P ซึ่งเป็นราคาปัจจุบันของหุ้นนะครับ)

สำหรับคนที่มองไม่ออกก็ไม่ต้องกังวลครับ เอาเป็นว่าเจ้าสมการนี้สามารถลดรูปให้สั้นลงได้อย่างไม่น่าเชื่อ ซึ่งก็ต้องยกความดีความชอบให้นักคณิตศาสตร์เขาล่ะครับ

พอเป็นสมการสั้นๆ แบบนี้ สบายตาขึ้นเยอะเลยใช่ไหมครับ จากนี้ไปเราก็มี “วิธีใช้” อยู่ 2 วิธี

วิธีแรก หาราคาที่จะเข้าซื้อหุ้น สมมติหุ้น บมจ.กระเบื้องตราพลอย จ่ายเงินปันผลปีละ 0.40 บาท เราคาดหวังอัตราผลตอบแทนในระยะยาวปีละ 8% นั่นหมายความว่า ราคาที่เหมาะสม (P*) ควรจะเท่ากับ 0.40 / 0.08 = 5 บาท

วิธีที่สอง ประเมินราคาปัจจุบันว่าน่าสนใจหรือยัง ถ้าผมจัดรูปสมการใหม่นิดหน่อย แล้วแทนที่ราคาที่เหมาะสมของหุ้นด้วยราคาตลาดแทน ทีนี้ก็จะรู้ว่าหากผม “บังคับ” ตัวเองให้ซื้อหุ้นที่ราคาปัจจุบัน ตลาดจะบีบให้ผมต้องยอมรับอัตราผลตอบแทนเท่าไหร่

สมมุติ ตัวอย่างเดิม หุ้นกระเบื้องตราพลอย ซื้อขายกันอยู่ที่ 6.40 บาท งานนี้ผมจะได้อัตราผลตอบแทนเพียงแค่ 0.40 / 6.40 = 6.25% ผมจะถามตัวเองว่าอัตราผลตอบแทนแค่นี้พอรับได้หรือไม่ หากคิดว่ามันต่ำเกินไป ผมก็จะไม่ซื้อหุ้น

ข้อจำกัดของวิธีนี้คือ มันมีพื้นฐานมาจากสมมติฐานว่าเงินปันผลในแต่ละปีจะ “คงที่” ทั้งที่ในความเป็นจริงแล้ว บริษัทส่วนใหญ่มักจ่ายเงินปันผลเพิ่มขึ้นเรื่อยๆ ตามผลกำไรที่เพิ่ม ดังนั้นโมเดลนี้อาจไม่สอดคล้องกับความเป็นจริงมากนัก

การคาดการณ์เงินปันผลในแต่ละปีต่ำกว่าความเป็นจริง ส่งผลให้เราประเมินมูลค่าหุ้นออกมา “ต่ำกว่าที่ควร” อย่างหุ้นกระเบื้องตราพลอย ซึ่งเราประเมินราคาที่เหมาะสมออกมาได้ 5 บาท อันนี้ก็น่าจะเป็นราคาที่ต่ำเกินไปสักหน่อย

ด้วยเหตุนี้ ไมรอน กอร์ดอน จึงหยิบเอาสมมติฐานเรื่อง “การเติบโตของเงินปันผล” (g) ใส่เพิ่มเข้าไปในโมเดลเดิม กลายเป็นโมเดลใหม่ที่รู้จักกันในนาม Gordon Growth Model ในโมเดลนี้ มูลค่าหรือราคาที่เหมาะสมของหุ้นจะเท่ากับ

จากตัวอย่างเดิม หุ้นกระเบื้องตราพลอย (คาดว่า)จะจ่ายเงินปันผลในปีหน้า 0.40 บาท จากนั้นเงินปันผลจะเติบโตในอัตรา g = 3% ต่อปี หากเราคาดหวังอัตราผลตอบแทนในระยะยาวปีละ 8% เช่นเดิม ราคาที่เหมาะสมของหุ้นจะเท่ากับ 0.40 / (0.08 – 0.03) = 8 บาท

โปรดสังเกตว่าเงินปันผล D ในสูตร เป็นเงินปันผลคาดการณ์ในอีก 1 ปีข้างหน้า ส่วนอัตราการเติบโตของเงินปันผลก็มักจะเท่ากับอัตราการเติบโตของกำไรในระยะยาว หากว่าบริษัทสามารถรักษานโยบายการจ่ายเงินปันผลไว้ได้ (เช่น จ่าย 50% ของกำไรสุทธิ เป็นต้น)

หลายคนให้ข้อสังเกตว่า โมเดลของกอร์ดอนแม้จะมีความถูกต้องมากกว่าโมเดลเงินปันผลคงที่ แต่ก็มีความอ่อนไหวต่อ “ค่า g” เช่น ถ้าเราปรับเพิ่มอัตราการเติบโตจาก 3% เป็น 4% ราคาที่เหมาะสมของหุ้นจะทะยานขึ้นเป็น 10 บาททันที นี่คือสิ่งที่เราต้องระวังอย่างยิ่งหากจะนำวิธีนี้ไปใช้

ในความเห็นของผม โมเดลคิดลดเงินปันผล (DDM) เป็นการมองไปในอนาคตที่ยาวไกลมากๆ สมมติฐานของเราจึงควรสะท้อนมุมมองนี้ด้วย เราต้องมองให้ออกว่าในระยะยาวมากๆ เมื่อธุรกิจถึงจุดอิ่มตัวแล้ว กำไรของบริษัทก็คงจะเติบโตได้พอๆ กับเศรษฐกิจโดยรวม (เช่น 3-4%) และอัตราผลตอบแทนคาดหวัง หรือค่า r ก็คงจะสูงกว่าหุ้นกู้ไม่มากนัก (เช่น 8-10%)

ด้วยมุมมองแบบนี้ จะเห็นได้ว่าวิธี DDM เหมาะกับการประเมินหุ้นที่มีผลประกอบการสม่ำเสมอ แต่ถ้าเป็นหุ้นเติบโตอาจจะประเมินได้ไม่แม่นยำนัก ดังนั้น เวลานำไปใช้ อย่าลืมคำนึงถึงข้อจำกัดตรงนี้ด้วย

อธิบายให้เข้าใจกันง่ายๆ หวังว่าจะถูกใจใครหลายๆ คน โดยเฉพาะนักลงทุนที่เน้น “เงินปันผล” เป็นหลักนะครับ

Share this:

วันพุธที่ 26 กันยายน พ.ศ. 2555

ฺBIGC

ติดตามดู @26/9/2555 =185.5

|

| Month 1/10/2555 |

|

| Week 1/10/2555 |

|

| DAY 2/10/2555

วันที่ 3/10/2555 ราคาขึ้น ATC 205 close 201 High 208 เจอแนวต้านสำคัญที่ 208

|

PTT

@25/9/2555=332

|

| ใช้ STO indi ในช่วง Sideway ตามกรอบ SEC |

@26/9/2555=328

|

| อีกา ไม่เคยมาตัวเดียว @3/10/2555 =325 |

|

| อีกามา 6 ตัวละ จะมาครบ 13 ตัวปล่าวนะ |

วันอังคารที่ 25 กันยายน พ.ศ. 2555

TUF

Fundamental หุ้นปลาทูน่า เปรียบเสมือนม่าม๊าไทย เศรษฐกิจแย่จะขายดี แต่มีต้นทุนการในการหาปลาเพิ่มขึ้น

Technical TF Week EMA 5 < EMA15 แต่ยังยืนใน EMA 15 และ 35 EMA ปากอ้า

ยังบอกว่ายังอยู่ในขาขึ้น

ADX ให้สัญญานการย่อตัวของการขึ้น ADX ยังไม่จบรอบของการขึ้น

MACD<0 มุดน้ำไปแล้ว และมี Bearish Diver

RSI บอกกำลังของการขึ้นย่อตัวลงเรื่อยๆ

TF DAY EMA5 < EMA15 35 55 แต่ยังยืนบน EMA 90 ได้ ให้สัญญาณ การย่อตัวของราคาตาม TF WEEK

ADX Di->Di+ ADX = 22 ให้สัญญาณไปในทางการย่อตัวลงของราคา

MACD< 0 กำลังของราคาลดลง ต่ำกว่า 0 ให้สัญญานไปทางขาลงของราคา

แต่อยู่ใน SEC TF Month ถ้า < 70 เปลี่ยนเป็นขาลงของ SEC ถ้า >74 อาจไปต่อชนแนว 77 ถ้าผ่าน 77 ไปต่อ

|

| 4/10/2555 |

วันจันทร์ที่ 24 กันยายน พ.ศ. 2555

CPALL

จำได้ว่าบอกกับตัวเองไว้จะไม่เล่นหุ้นเจ้าสัว แต่ในที่สุดผลของการคันมือ ต้องได้บทเรียนกอดหุ้นไว้ แม้เ้จ้าจะบีบจนขี้ไหล เราก็ต้องอดทนจนหน้าแดง "บทเรียนติดหุ้น" ตัวนี้ต้องเล่นยาวเล่นสั้นยาก เพราะเจ้ามีจังหวะการลากขึ้น ทุบและกดไม่ให้มีอากาศหายใจ ถอดใจกัน รอดูต่อไป

SAA ออกบทวิจัยให้ซื้้้อ ตั้งแต่ 14/9/2555 http://www.settrade.com/brokerpage/AnalystConsensus/Research/fss_cpall.pdf

2013 TP 44.00 ถือข้ามปีเลย สรุปตัวนี้ต้องย้ายพอร์ท เปลี่ยนม้ากลางศึกอีกแย้ว

@25/9/2555 =34

ตอนเข้าซื้อ ลืมดู ADX มันยังต่ำกว่า 20 ไม่มีเทรนอยู่เลย ถ้าจะเล่นช่วงนี้ ต้องใช้ indi STO เทรด ช่วงsideway หุ้นมีตั้งหลายตัว ไหงมาเลือกตัวนี้นะ

@26/9/2555 =34

1/10/2555 @36

1/10/2555 @36

2/10/2555@36.25

|

| หลักทรัพย์ บัวหลวง แนะนำ 1/10/2555 ฺCPALL Target 39/40 Stop loss < 35 EMA35 |

|

| Day 2/10/2555 |

บัวหลวง ให้เป้า4/10/2555 Target 41/42 Stop loss < 36.25

HMPRO

http://www.settrade.com/C04_03_stock_companyhighlight_p1.jsp?txtSymbol=HMPRO&selectPage=3

HMPRO | บริษัท โฮม โปรดักส์ เซ็นเตอร์ จำกัด (มหาชน) set 50 |

| |||

| อัตราผลตอบแทน | YTD | 2554 | 2553 |

| การเปลี่ยนแปลงของราคา (%) | 12.73 | 66.68 | 124.17 |

| อัตราเงินปันผลตอบแทน (%) | 1.32 | 0.24 | 2.06 |

| นโยบายเงินปันผล | ไม่น้อยกว่าร้อยละ 40 ของกำไรสุทธิในแต่ละปี | ||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

@25/9/2555 =13.40

1/10/2555 @ 13.4

|

| บัวหลสงแนะนำ 1/10/2555 HMPRO Target 14.5/15 Stop loss < 13(เส้นแนวต้าน เบรค) |

สมัครสมาชิก:

ความคิดเห็น (Atom)